一、杜邦分析法(DuPont Analysis)

杜邦分析法把 ROE(净资产报酬率) 拆解为三个维度,分别衡量一家公司赚钱的三种能力:

| 维度 | 指标 | 公式 | 衡量什么 |

|---|---|---|---|

| 盈利能力(效益) | 净利润率 Net Profit Margin | 净利润 / 销售收入 | 每卖一块钱能赚多少 |

| 运营效率(效率) | 总资产周转率 Total Assets Turnover | 销售收入 / 总资产 | 资产转化为收入的速度 |

| 融资能力(举债) | 权益乘数 Equity Multiplier(EM) | 总资产 / 净资产 | 用了多大的杠杆 |

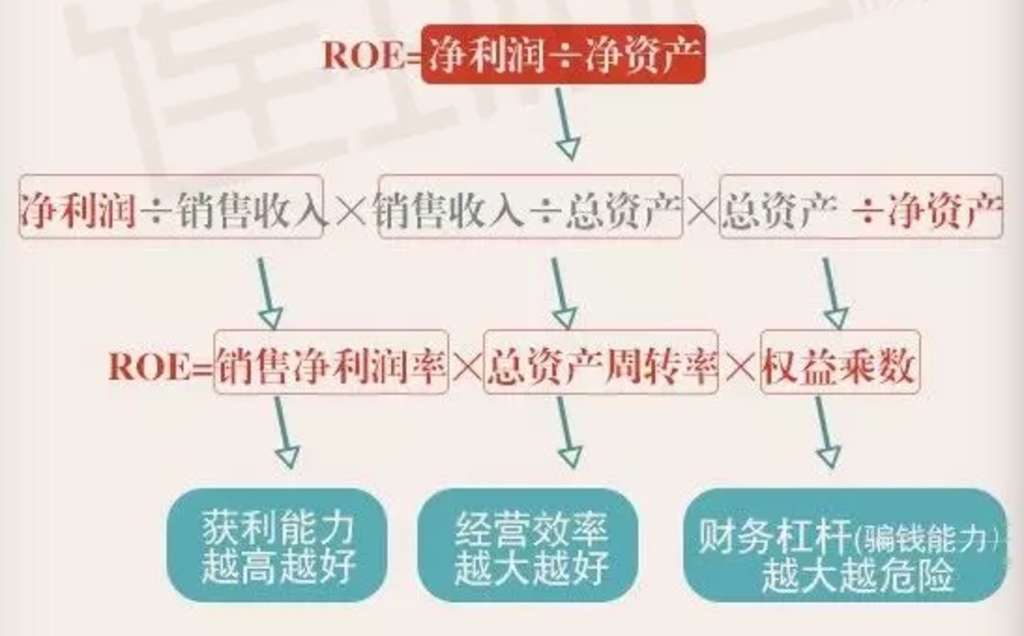

核心公式

ROE = 净利润率 × 总资产周转率 × 权益乘数

= 效益 × 效率 × 杠杆

Open: Pasted image 20260218223232.png

拆开看:

拆开看:

净利润 净利润 销售收入

────── = ────── × ──────── = 效益 × 效率 = ROA(总资产报酬率)

总资产 销售收入 总资产

净利润 净利润 总资产

────── = ────── × ────── = ROA × 权益乘数 = ROE(净资产报酬率)

净资产 总资产 净资产

关键概念

- ROA(Return on Assets)= 净利润 / 总资产 — 公司全部资产的赚钱能力

- ROE(Return on Equity)= 净利润 / 净资产 — “我投的钱,能给我带来多大收益”

- 净资产(股东权益) = 总资产 - 负债

- 权益乘数与财务杠杆正相关,EM 越大说明负债越多

实用判断

- ROE 在 15% 以上,就相当不错了

- 规模扩大了,销售净利润率反而没增加 → 肯定是成本抬高了(效益还是不行)

二、偿债能力指标

短期偿债能力

| 指标 | 公式 | 合理水平 |

|---|---|---|

| 流动比率 Current Ratio | 流动资产 / 流动负债 | 大于 1 即可,一般 2 为合理 |

| 速动比率 Quick Ratio(酸性测试比率) | 速动资产 / 流动负债 | 一般 1 左右为合理 |

两者的区别:

| 流动资产 | 速动资产 | |

|---|---|---|

| 现金 | 包含 | 包含 |

| 应收账款 | 包含 | 包含 |

| 存货 | 包含 | 不包含(变现慢,不确定性大) |

流动负债包括:应付职工薪酬、短期借贷等。

长期偿债能力

| 指标 | 公式 | 说明 |

|---|---|---|

| 利息收入倍数 Times Interest Earned | 息税前利润(EBIT)/ 利息 | 利润能还多少次利息,越高越安全 |

| 资产负债率 Liability/Asset Ratio | 总负债 / 总资产 | 即财务杠杆(Financial Leverage) |

- EBIT(Earnings before Interest and Tax):扣除利息、所得税之前的利润

- 资产负债率反映了企业总资产中债权人提供资产的比例

资产负债率参考

- 50% 比较合理

- 大于 100% 风险就大了(资不抵债)

- 国内上市公司 45% 比较常见

- 重资产公司(房地产、制造业)一般会比较高

三、每股收益与现金流

每股收益(EPS)

现金流量

现金流量余额为正数,说明资金流入,企业盈利。

| 类别 | 说明 | 重要性 |

|---|---|---|

| 经营活动现金流 | 主营业务产生的现金进出 | 最重要——反映企业造血能力 |

| 投资活动现金流 | 买卖资产、对外投资等 | 为负通常说明在扩张 |

| 融资活动现金流 | 借贷、发行股票、分红等 | 反映企业的融资策略 |

看现金流的小技巧

- 经营现金流持续为正 → 主业健康

- 经营现金流为正 + 投资现金流为负 → 赚着钱还在扩张,通常是好信号

- 经营现金流为负 + 融资现金流为正 → 靠借钱续命,需要警惕